Ingresos Brutos – Régimen Local

- Resolución N° 830/2023 – Vigencia 05/2023

- Resolución N° 596/2023 – Vigencia 05/2023

- Resolución N° 127/2023 – Vigencia 01/2023

- Resolución N° 10/2023 – Vigencia 12/2022

- Resolución N° 1816/2022 – Vigencia 12/2022 modifica RG 596/2023.

- Resolución N° 1788/2022 – Vigencia 11/2022

- Resolución N° 1544/2022 – Vigencia 11/2022

Es impuesto provincial, determinado por el mismo contribuyente mediante la presentación de Declaraciones Juradas que deben presentarse a mes vencido. El impuesto es determinado a través de la aplicación de una alícuota, asignada en función de la actividad desarrollada, la cual es aplicada sobre los ingresos brutos de cada período.

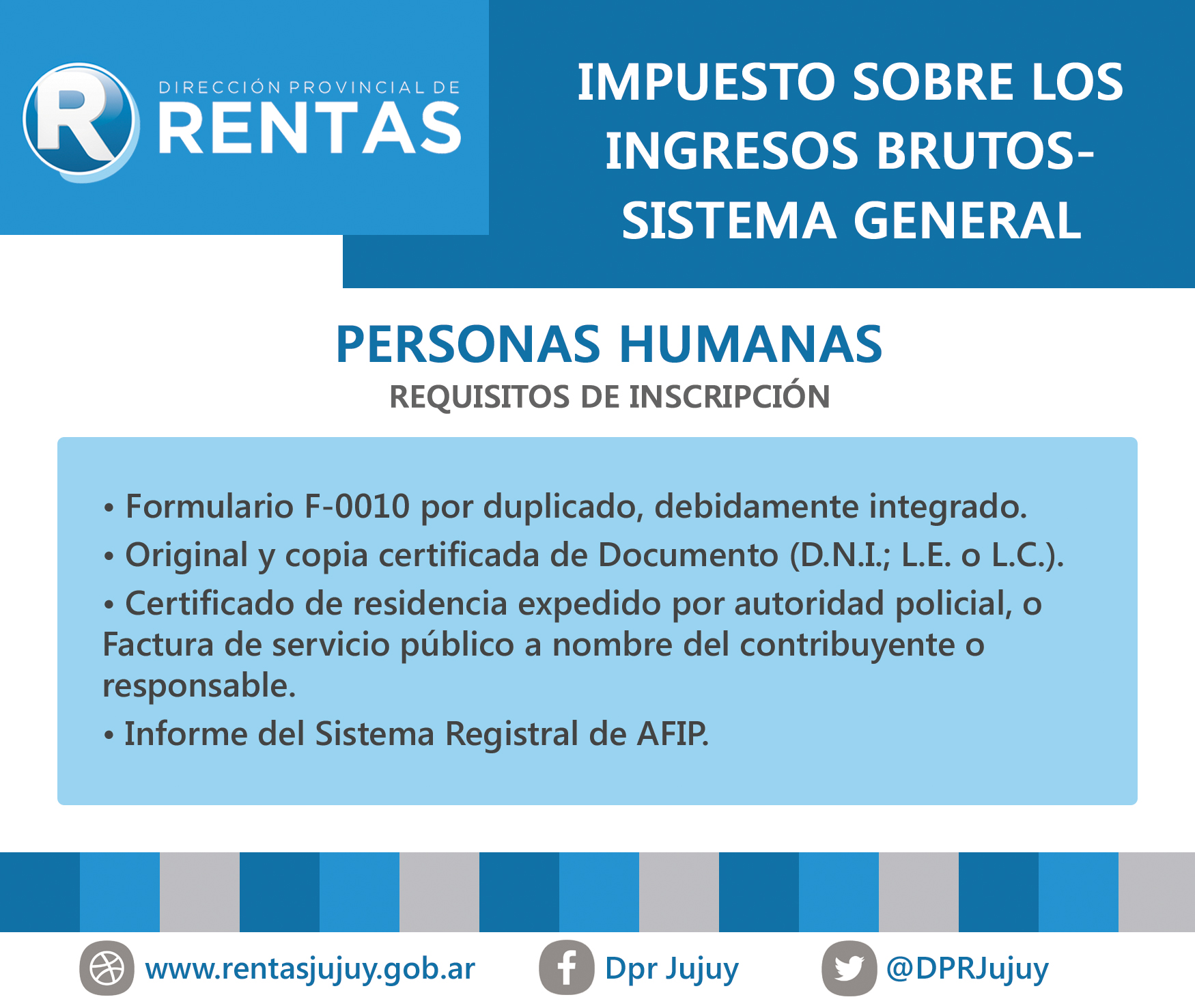

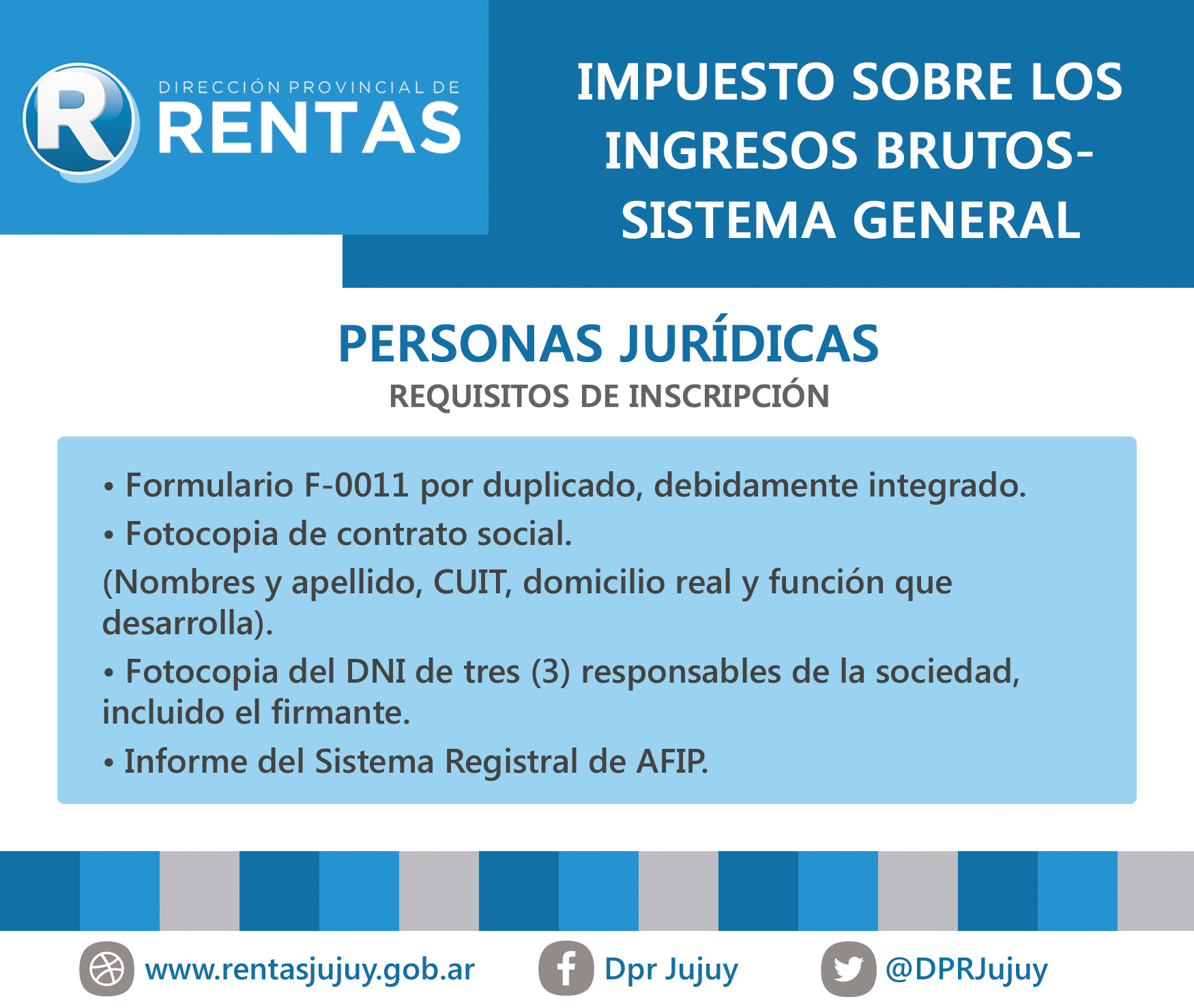

¿Quiénes están obligados a inscribirse en el Impuesto sobre los Ingresos Brutos?

Aquellas personas que realicen el ejercicio habitual y a titulo oneroso en la provincia de Jujuy del comercio, industria, profesión, oficio, locaciones de bienes, obras y servicios o de cualquier otra actividad a titulo oneroso.

{kind=link}

{kind=link}

Nomenclador de Actividades 2023 – Resolución General 1638/2023

Nomenclador de Actividades 2022 – Resolución General 1610/2022

Nomenclador de Actividades 2021- Resolución General 1586/2021

Nomenclador de Actividades 2020- Resolución General 1551/2020

Nomenclador de Actividades 2019 – Resolución General 1520/2019

Nomenclador de Actividades 2018 – Resolución General 1496/2018

Nomenclador de Actividades 2017 – Resolución General 1485/2017

Nomenclador de Actividades 2013 – Resolución General 1306/2012

Generalidades

La Dirección Provincial de Rentas de Jujuy implementa periódicamente sistemas de control con el objeto de reducir la evasión e impulsar un esquema contributivo que promueva una mayor equidad tributaria. En la aplicación de estas herramientas se realizan constantes cruces inteligentes de información, con bases propias e información externa, así como relevamientos de distinta naturaleza.

Los mismos permiten a esta Dirección detectar inconsistencias, irregularidades o deudas en la situación impositiva de los contribuyentes de esta provincia.Intimaciones por falta de pago de Ingresos Brutos

Intimaciones por falta de presentación de DDJJ:

Objetivo: Promover la presentación de declaraciones juradas del impuesto sobre los ingresos brutos en las fechas establecidas por la Dirección para los contribuyentes incluidos en el sistema de control SIR.Acción del contribuyente:

En el término de 48 Horas de recibida la presente, deberá presentar las declaraciones juradas y, si corresponde, abonar la/s suma/s en concepto del impuesto adeudado, con más los intereses correspondientes a la fecha de efectivo pago.

Los contribuyentes de Ingresos Brutos del Régimen Local (SIR) deben generar la Declaración Jurada mensual mediante el aplicativo SI.DE.JU.Los contribuyentes de Ingresos Brutos del Régimen Convenio Multilateral deben generar la Declaración Jurada mensual mediante el aplicativo SI.FE.RE.

Aclaración:

La intimación por falta de presentación de la declaración jurada se emite sin reclamar un importe nominal determinado dado que no existe liquidación del tributo por parte del contribuyente. Es importante resaltar que, aún en el caso de que no existiere monto a ingresar a la Dirección, el contribuyente debe presentar las Declaraciones Juradas mensuales por cada anticipo del impuesto.

En el caso de incumplimiento de esta obligación la hará pasible de la sanción prevista en el Código Fiscal vigente (incumplimiento a los deberes formales).Intimaciones por falta de pago de DDJJ

Objetivo: Procurar el ingreso del impuesto declarado y adeudado por los contribuyentes incluidos en el sistema de control SIR.

Acción del contribuyente:

Dentro del término de 72 horas, contadas a partir de la recepción de la intimación, el contribuyente deberá efectuar el pago en concepto de impuesto adeudado, con más los intereses resarcitorios correspondientes a la fecha de su efectivo pago.

Además puede regularizar su situación mediante la adhesión a los Planes de Facilidades vigentes.Aclaración:

La intimación por falta de pago se emite por el importe nominal del tributo declarado por el contribuyente. Existiendo crédito fiscal, la omisión de pago total o parcial del impuesto en los plazos establecidos hace surgir, sin necesidad de interpelación alguna, la obligación de abonar el capital (presentación espontánea).

Efectuada la intimación si el contribuyente no regulariza el pago de la deuda tributaria intimada esta Dirección podrá requerir judicialmente el pago del tributo declarado y omitido con más sus accesorios y aplicar las sanciones previstas en el Código Fiscal vigente.

Recuerde que:

• La no regularización de las deudas impositivas permite a esta Dirección proceder a iniciar las acciones judiciales tendientes al cobro compulsivo del monto adeudado, de conformidad con las normas vigentes.

• En los casos en los cuales se ha vencido el plazo otorgado por esta Dirección en cada comunicación, las regularizaciones que se realicen estarán alcanzadas por las cuestiones administrativas o pecuniarias que establece el Código Fiscal y sus reglamentaciones.

Contacto:

Para satisfacer cualquier inquietud y/o consulta que desee realizar podrá hacerlo telefónicamente al (0388) 4221383/ 232/ 324 interno 50, o personalmente en Lavalle 55, Box 15, de la ciudad de San Salvador de Jujuy. En el caso de domiciliarse en el interior de la provincia en esta página podrá encontrar las direcciones de las delegaciones o receptorías más cercanas a su domicilio.